.png)

Jak złożyć czynny żal elektronicznie? Instrukcja krok po kroku

Obawiasz się konsekwencji karno-skarbowych z powodu niezapłaconych podatków lub niezłożenia deklaracji podatkowej? Masz szansę uniknąć dotkliwej kary – możesz złożyć tzw. ‘czynny żal’ i to bez wychodzenia z domu. Procedura złożenia czynnego żalu nie zwolni Cię z dopełnienia obowiązków wobec naczelnika Urzędu Skarbowego (lub urzędu celno-skarbowego), ale może uchronić Cię przed nieplanowanym uszczupleniem budżetu. Jak złożyć czynny żal elektronicznie? Radzimy jak to zrobić oraz wyjaśniamy kto może skorzystać ze złożenia czynnego żalu.

Jak złożyć czynny żal elektronicznie? Procedura krok po kroku.

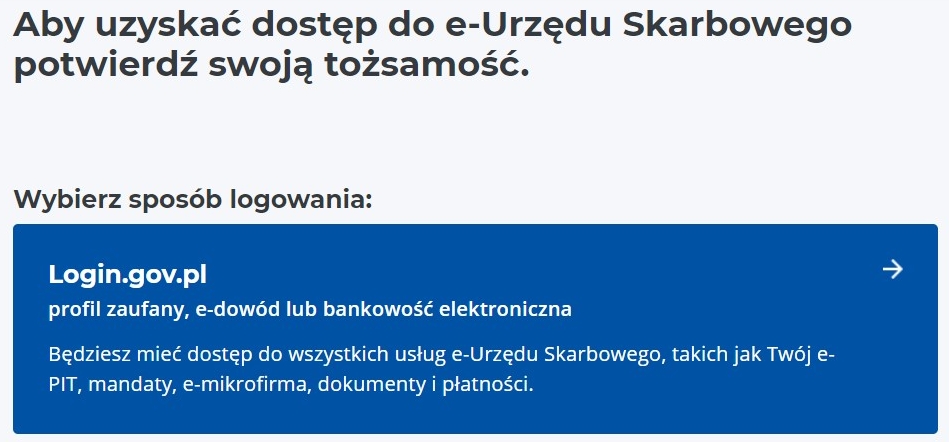

W pierwszej kolejności, zaloguj się na portalu Urzędu Skarbowego, czyli tutaj:

https://www.podatki.gov.pl/e-urzad-skarbowy/

Kliknij ‘e-Urząd Skarbowy – zaloguj się’.

.jpg)

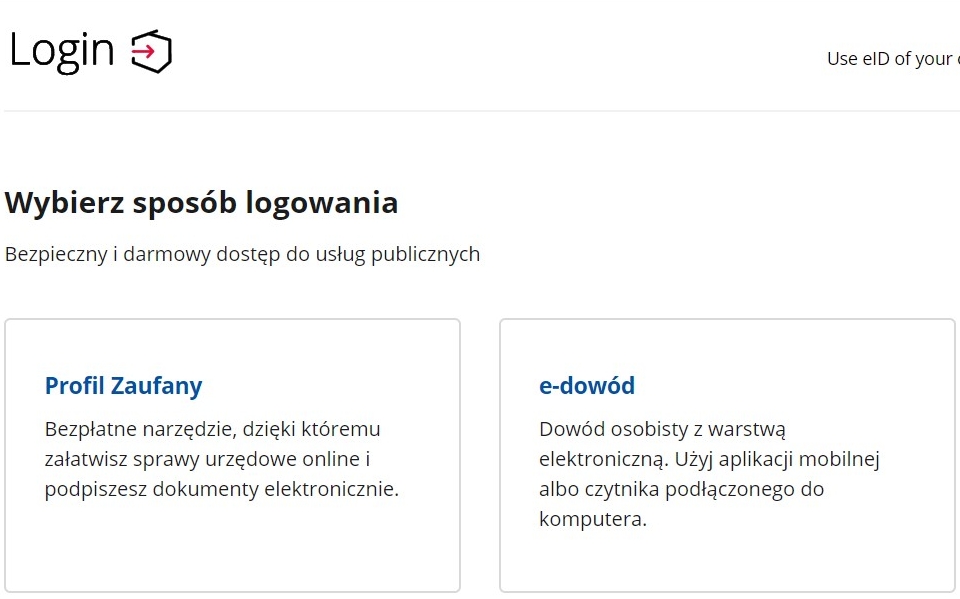

Wybierz sposób logowania – ‘Login.gov.pl’. Możesz się zalogować na 3 sposoby: przez profil zaufany, e-dowód lub przez bankowość elektroniczną.

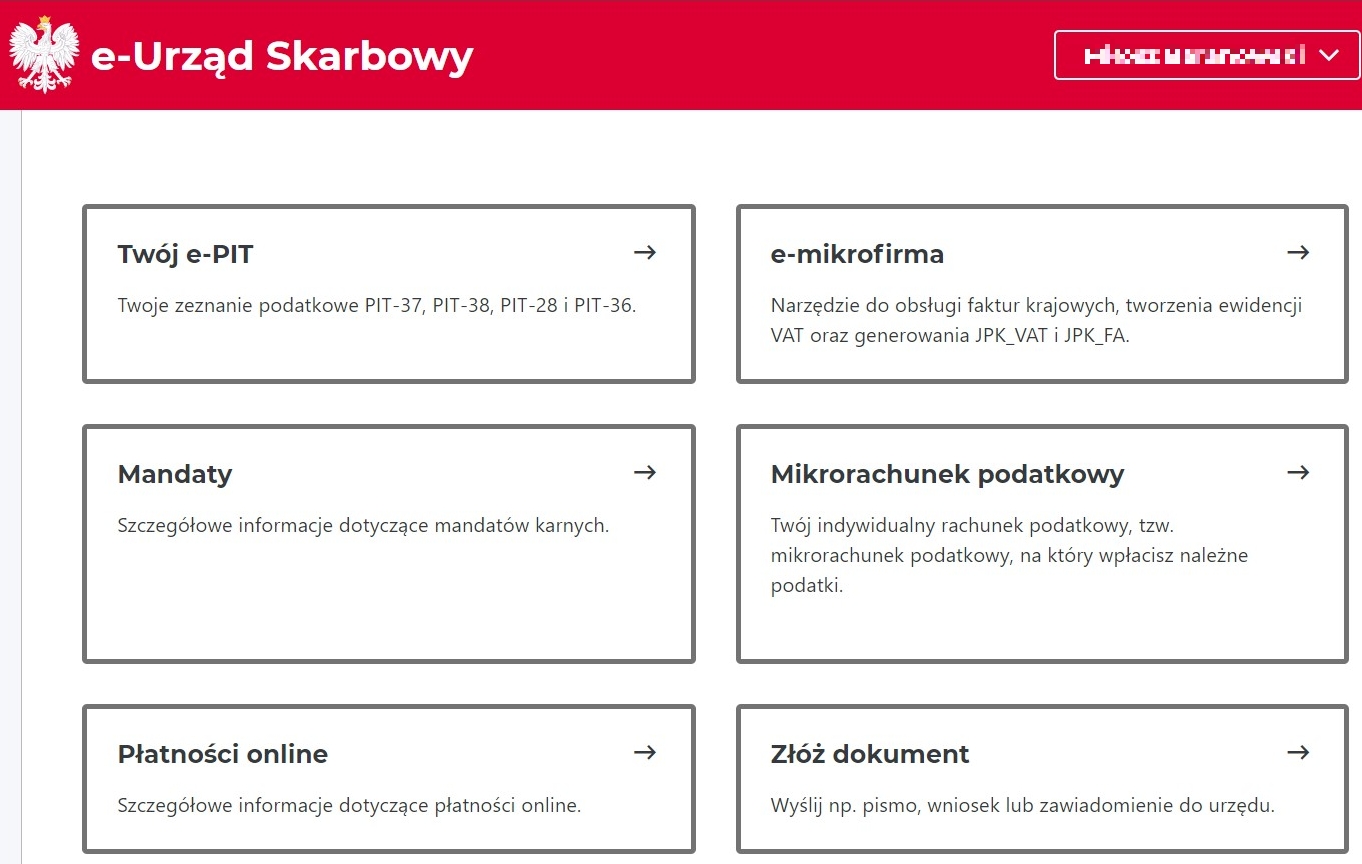

Gdy już przejdziesz na swoje konto, wybierz opcję ‘Złóż dokument’.

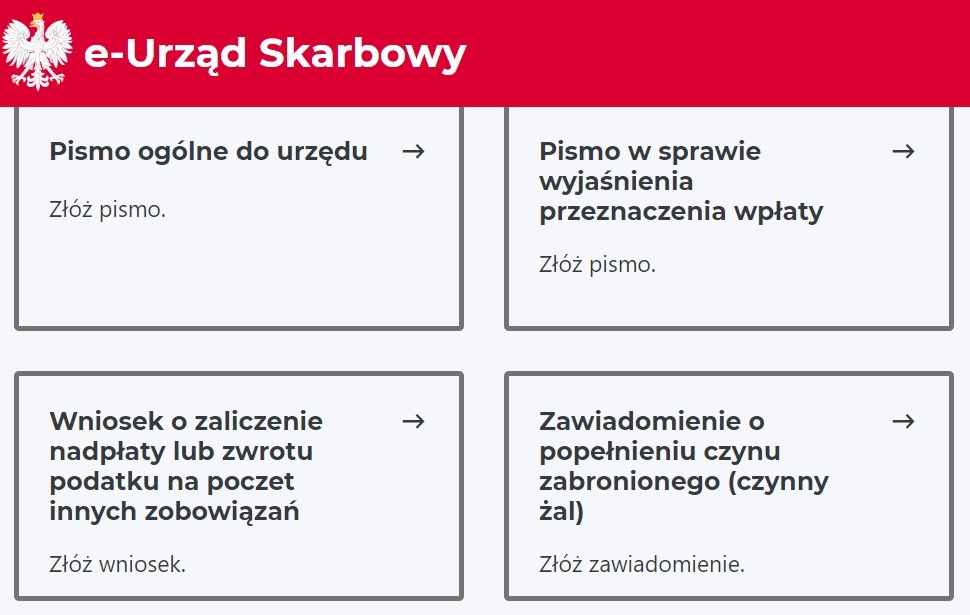

Następnie kliknij na pole ‘Zawiadomienie o popełnieniu czynu zabronionego (czynny żal)’.

Złożenie czynnego żalu – co powinieneś wiedzieć?

Możesz złożyć czynny żal w dowolnym momencie, ale musi zostać uznany za skuteczny, abyś uniknął kary. Nie możesz złożyć czynnego żalu, jeżeli:

• Organy podatkowe mają już udokumentowany fakt popełnienia przez Ciebie wykroczenia podatkowego lub przestępstwa skarbowego;

• Aktualnie odpowiednie organy rozpoczęły już czynności służbowe w Twojej sprawie;

• Otrzymałeś wezwanie w związku z wykroczeniem lub przestępstwem skarbowym;

• Są dowody na to, że nakłaniałeś inną osobę do popełnienia wykroczenia lub przestępstwa skarbowego;

• Jesteś organizatorem grupy (lub związku), której celem jest popełnienie przestępstwa skarbowego.

Jeśli złożysz czynny żal – czyli zawiadomisz dobrowolnie o popełnieniu czynu zabronionego – oraz dopełnisz obowiązków, które nadal na Tobie ciążą, naczelnik Urzędu Skarbowego może odstąpić od wykonania kary. Pamiętaj, żeby opisać dokładnie o jaki czyn zabroniony chodzi, podać istotne szczegóły dotyczące okoliczności towarzyszących popełnionego czynu oraz – co równie istotne – dopełnić ciążących na Tobie obowiązków (zwłaszcza wpłaty należności, jeżeli z jakimiś zalegasz).