Darmowy program do faktur online

z obsługą KSeF

Nowy Polski Ład wprowadzi wiele zmian dla firm – w tym dość znaczące dla jednoosobowych działalności gospodarczych. Część reform wejdzie w życie w nowym roku podatkowym, niektóre zaś zaczną obowiązywać jeszcze w tym roku. Co się zmieni dla przedsiębiorców? Nowy Polski Ład – jakie zmiany przyniesie (i na które warto się przygotować zawczasu)? Wyjaśniamy.

Nowy Polski Ład i podatki – czego mogą spodziewać się przedsiębiorcy

Ministerstwo Finansów przedstawiło projekt ustawy, która sporo zmieni w zakresie podatków. Ze zmian skorzystają zarabiający najmniej, natomiast grupa przedsiębiorców osiągających wysokie dochody mocno odczuje reformę. Najważniejsze zmiany dotyczące podatków to:

- Kwota wolna od podatku ulegnie zwiększeniu – do 30 000 zł;

- Pierwszy próg podatkowy zostanie podwyższony – z 85 528 zł na 120 000 zł rocznego dochodu;

- Składki zdrowotne będą wynosić odpowiednio: 9% dla osób rozliczających się na zasadach ogólnych oraz dla organów zarządu osób prawnych jak i 1/3 stawki ryczałtu dla osób rozliczających się na ryczałcie;

- Składki zdrowotnej nie będzie można odliczyć od podatku;

- Wprowadzona będzie tzw. ‘ulga dla klasy średniej’ – ale z założenia nie obejmie osób, które osiągają dochody z tytułu umów cywilnoprawnych lub z tytułu działalności gospodarczej (w tym własnej działalności gospodarczej);

- Ulgi B+R oraz IP Box mają zostać połączone;

- Pojawi się ‘ulga na powrót’ dla przedsiębiorców przenoszących swoje biznesy do Polski lub powracających z zagranicy – zapłacą przez 2 lata od powrotu tylko 50% PIT.

Wraz z wejściem w życie reform Nowego Polskiego Ładu (czyli od 1 stycznia 2022 r.), przedsiębiorcy – a zwłaszcza ci o wyższych dochodach – odczują konsekwencje na własnych portfelach.

Zapisz się do newslettera

Zostaw swój adres e-mail i otrzymuj raz w tygodniu poradniki wspierające rozwój Twojej firmy

Nowy Polski Ład – podatek na zasadach ogólnych

Według zapowiedzi Ministerstwa Finansów przedsiębiorcy mogą spodziewać się istotnych zmian w podatkach – przedstawiamy je poniżej (dla lepszego obrazu sytuacji – w tabelach oraz w formie wykresów).

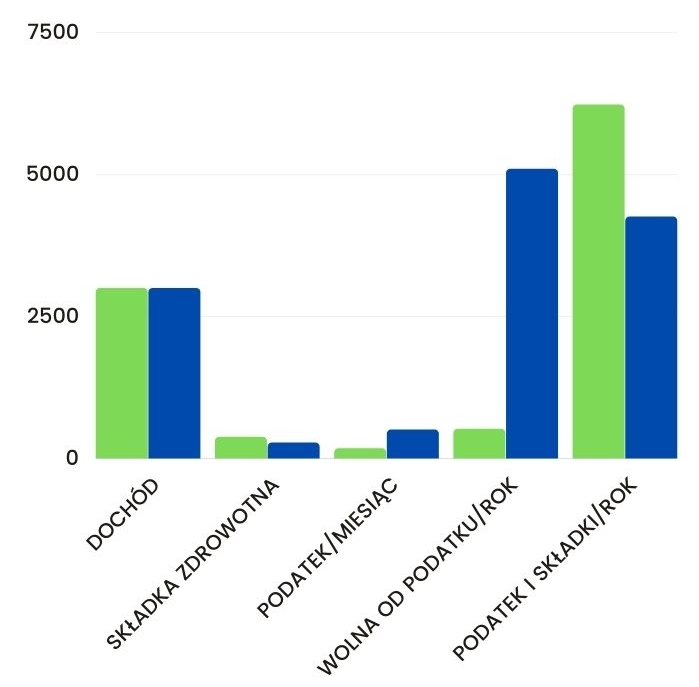

Nowy Polski Ład i podatek na zasadach ogólnych:

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

KWOTA WOLNA OD PODATKU / ROK |

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

3 000 ZŁ |

381 ZŁ |

182 ZŁ |

525 ZŁ |

6 231 ZŁ |

|

NOWY POLSKI ŁAD |

3 000 ZŁ |

279 ZŁ |

510 ZŁ |

5 100 ZŁ |

4 260 ZŁ |

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

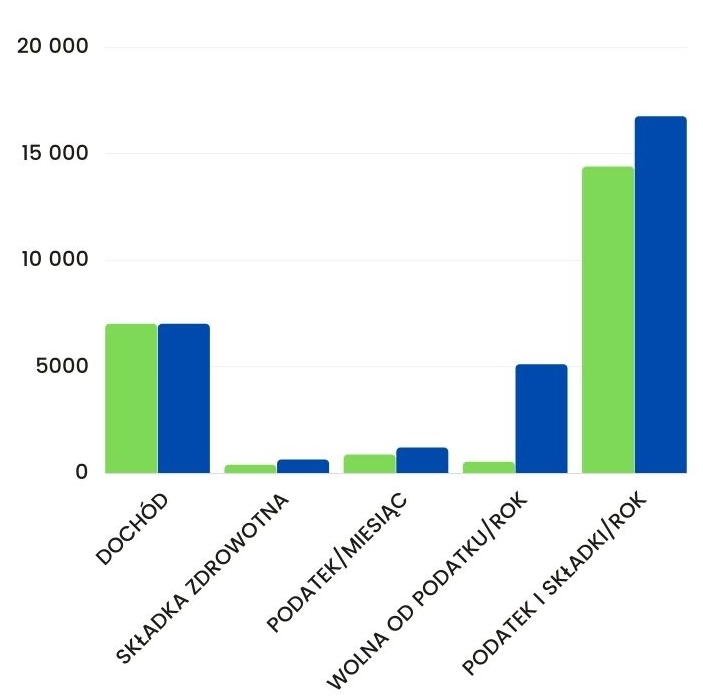

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

KWOTA WOLNA OD PODATKU / ROK |

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

7 000 ZŁ |

381 ZŁ |

862 ZŁ |

525 ZŁ |

14 391 ZŁ |

|

NOWY POLSKI ŁAD |

7 000 ZŁ |

630 ZŁ |

1190 ZŁ |

5 100 ZŁ |

16 740 ZŁ |

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

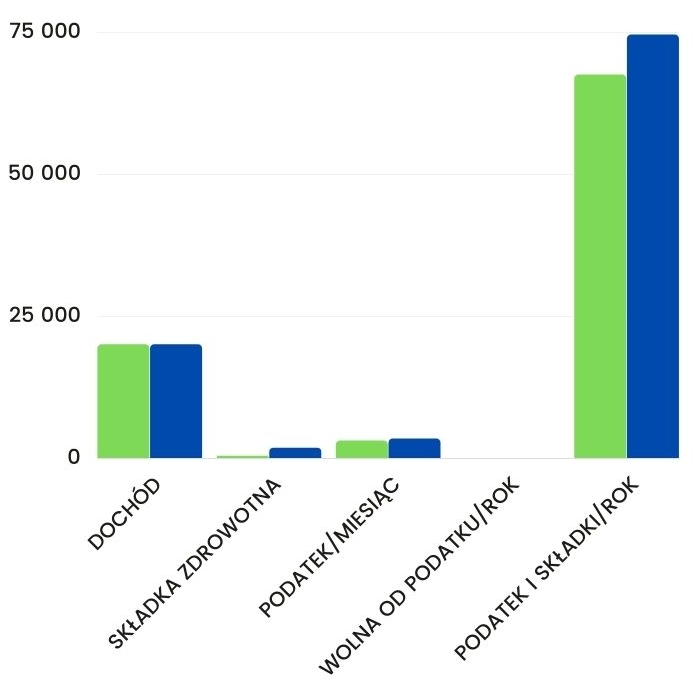

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

KWOTA WOLNA OD PODATKU / ROK |

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

20 000 ZŁ |

381 ZŁ |

3 072 ZŁ |

- |

67 512 ZŁ |

|

NOWY POLSKI ŁAD |

20 000 ZŁ |

1 800 ZŁ |

3 400 ZŁ |

- |

74 540 ZŁ |

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

Kolor zielony: poziom obecny. Kolor niebieski: prognozowany poziom po wprowadzeniu Nowego Polskiego Ładu.

Podatek liniowy i Nowy Polski Ład

Nieco inaczej wygląda sytuacja przedsiębiorców rozliczających się na zasadach podatku liniowego – różnice dotyczą składek ZUS oraz ich rozliczania. Nowy Polski Ład przedstawia się dla tej grupy następująco:

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

3 000 ZŁ |

381 ZŁ |

242 ZŁ |

7 476 ZŁ |

|

NOWY POLSKI ŁAD |

3 000 ZŁ |

279 ZŁ |

570 ZŁ |

10 188 ZŁ |

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

7 000 ZŁ |

381 ZŁ |

1 002 ZŁ |

16 596 ZŁ |

|

NOWY POLSKI ŁAD |

7 000 ZŁ |

630 ZŁ |

1 330 ZŁ |

23 520 ZŁ |

|

KONTEKST |

DOCHÓD / MIESIĄC |

SKŁADKA ZDROWOTNA |

PODATEK / MIESIĄC

|

OBCIĄŻENIE PODATKIEM I SKŁADKAMI ZDROWOTNYMI / ROK |

|

OBECNIE |

20 000 ZŁ |

381 ZŁ |

3 472 ZŁ |

46 236 ZŁ |

|

NOWY POLSKI ŁAD |

20 000 ZŁ |

1 800 ZŁ |

3 800 ZŁ |

67 200 ZŁ |

Powyższe wyliczenia nie uwzględniają składek społecznych, które wynoszą około 1 000 zł – te składki są i będą nadal opłacane przez przedsiębiorców.

Nowy Polski Ład i podatek ryczałtowy

Nowy Polski Ład w kwestii stawek ryczałtu nie przyniesie wielu zmian. Istotną reformą jest sprawa składek zdrowotnych dla przedsiębiorców rozliczających się ryczałtowo – wysokość składki zdrowotnej będzie wynosić 1/3 stawki ryczałtu. Ponadto, kwoty opłacanych składek zdrowotnych nie będą mogły być odliczane od podatku.

Nowy Polski Ład – jednoosobowa działalność gospodarcza

Pomimo zapowiedzi, że 18 000 000 osób skorzysta na wprowadzeniu zmian, Nowy Polski Ład nie jest dobrą zmianą dla wielu przedsiębiorców prowadzących jednoosobową działalność gospodarczą. Ustawodawca z założenia zniechęca też do zawierania umów cywilno-prawnych. Dotkliwą zmianą z pakietów Nowego Polskiego Ładu jest ominięcie przedsiębiorców uzyskujących dochody z tytułu działalności gospodarczych oraz umów cywilno-prawnych w kontekście ‘ulgi dla klasy średniej’.

Ulga ta będzie dotyczyła zarabiających od 68 412 do 133 692 zł rocznie (5 700 – 11 140 zł miesięcznie), ale tylko na umowę o pracę. Zatem – ci przedsiębiorcy z tego przedziału zarobkowego nie mają szans na zniwelowanie strat spowodowanych brakiem odliczenia od podatku składek zdrowotnych. Rodzi się pytanie – czy w takiej sytuacji lepiej założyć spółkę, czy przenieść jednoosobową działalność gospodarczą poza granice Polski – na przykład do Czech. Wszystkich, którzy zadają sobie to pytanie – serdecznie zapraszamy do kontaktu. Nasi eksperci z TaxCoach podpowiedzą najkorzystniejsze rozwiązanie w tej materii.

Jeśli zainteresował Cię ten wpis, sprawdź naszą ofertę i przeczytaj jak możemy Ci pomóc:

Zaciekawił Cię ten wpis?

Zapisz się do naszego bezpłatnego newslettera, będziemy Ci raz w tygodniu wysyłać informacje o nowych wpisach.

Umów się na bezpłatną konsultację

Rozwijaj firmę dzięki rachunkowości połączonej z doradztwem:

lub